Créditos de ICMS em São Paulo: Novas Regras e Boas Práticas

Os créditos de ICMS seguem sendo um ponto de atenção para as empresas, gerando dúvidas e riscos fiscais. Apesar de ser um mecanismo para evitar a tributação em cascata, o cenário regulatório mudou em São Paulo, exigindo mais cautela e planejamento dos contribuintes.

# Funcionamento e Objetivo dos Créditos de ICMS

Os créditos de ICMS permitem abater o Imposto pago em etapas anteriores da cadeia econômica do Imposto devido nas etapas seguintes. O objetivo é evitar a tributação em cascata e proporcionar mais previsibilidade aos custos e margens das empresas.

# Utilização dos Créditos de ICMS

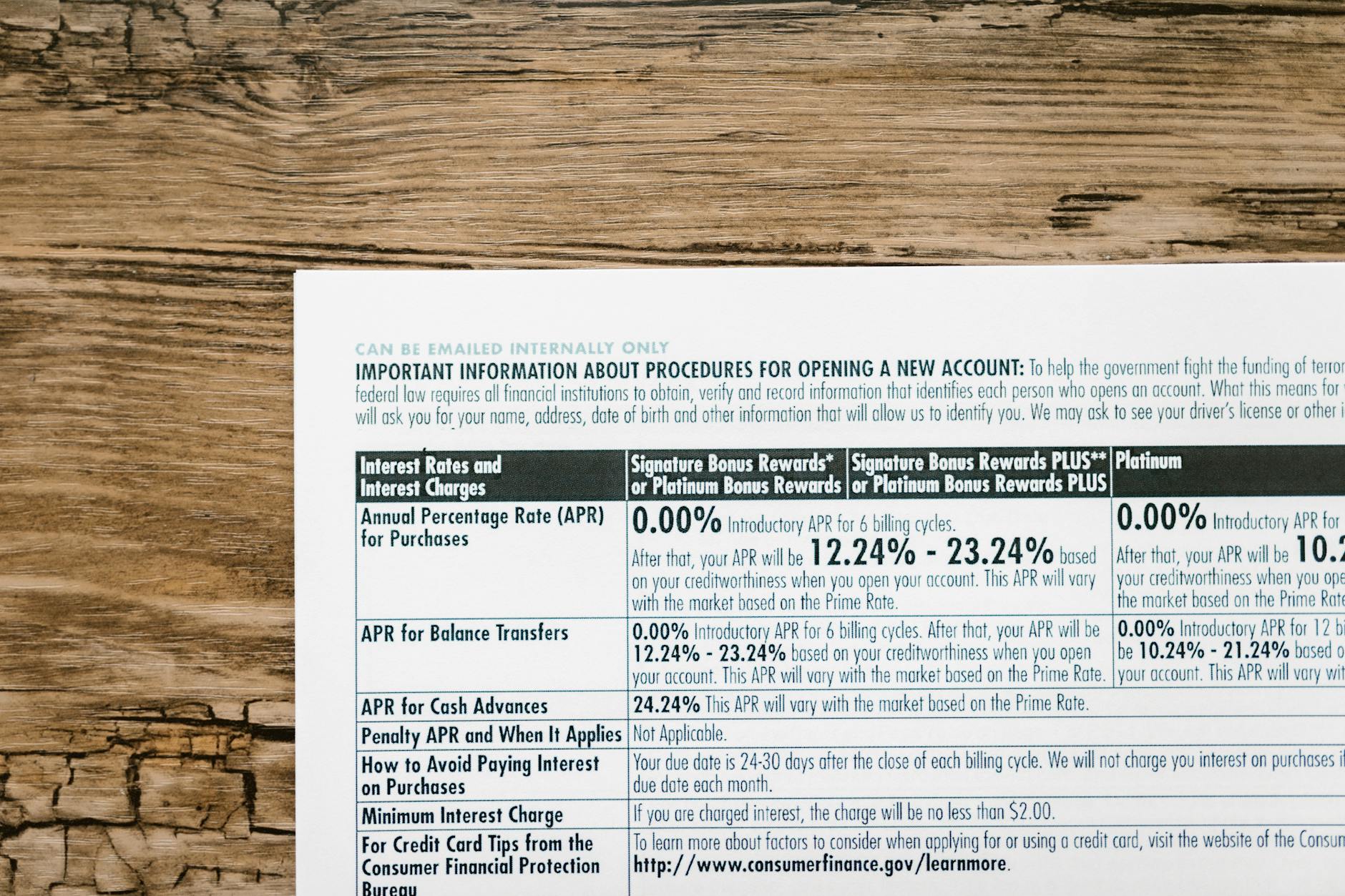

A forma de utilização dos créditos varia de acordo com o setor, tipo de operação e legislação estadual. Em São Paulo, existem regras específicas previstas no RICMS/2000 e em decisões normativas da Secretaria da Fazenda.

# Créditos de ICMS no Setor de Transportes

Empresas de transporte podem se creditar do ICMS conforme o artigo 272 do RICMS/2000-SP, aliado à Decisão Normativa CAT nº 1/2001. O crédito é aplicado quando as mercadorias com ICMS retido são utilizadas como insumo direto na atividade, iniciando o transporte em São Paulo.

# ICMS-ST x ICMS Acumulado

É importante diferenciar ICMS-ST e ICMS acumulado para um planejamento financeiro adequado e compreensão da liquidez.

# Novo Contexto Fiscal em São Paulo

Desde agosto de 2025, a revogação das contrapartidas do Programa Nos Conformes pela SEFAZ-SP tornou o ambiente de análise de créditos de ICMS mais rigoroso e imprevisível. Os benefícios operacionais foram suspensos, levando a um retorno ao rito tradicional e reforço nos controles internos para evitar fraudes.

Com o aumento da fiscalização e mudanças no ambiente tributário, as empresas precisam estar atentas às novas regras e procedimentos para o correto aproveitamento dos créditos de ICMS em São Paulo. A governança fiscal e o planejamento se tornam ainda mais essenciais diante das alterações no cenário fiscal do estado.

Fonte: Consultor Jurídico

Publicado por Redação AmdJus, com base em fontes públicas. Saiba mais sobre nossa linha editorial.